和5年10から「インボイス制度」が始まっていますが、売上高が1000万円以下の個人事業者や小規模事業者の免税事業者にとって、インボイス制度は関係のない制度と思っている方も多くいます。

このような方が今までどおりの取引を続けていると、思わぬ結果を招くことがあります。

インボイス制度は免税事業者にとっても決して関係のない制度ではなく、消費税を納めている課税事業者に対して商品、サービスを販売している事業者にとっては収益に影響が及ぶことにもなります。

ここでは、インボイス制度導入後における免税事業者の課税事業者への対応で、請求書の書き方と価格設定の注意点について最低限必要な対策をさぐってみました。

目次

1 そもそもインボイス制度とは

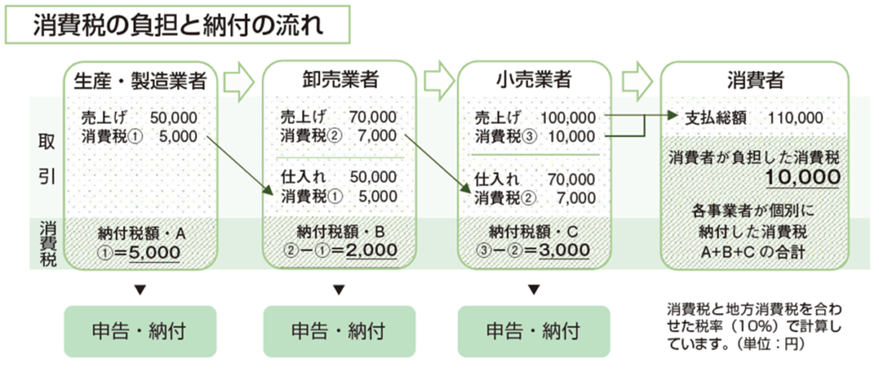

インボイス制度とは、売上にかかった消費税額から仕入にかかった消費税額を差し引いて、実際に納付する消費税額を求める仕組みのことです。

インボイスとは、仕入先からの「適格請求書」のことを言い、適格請求書発行事業者の登録を受けた課税事業者のみが対応するものです。

免税事業者は適格請求書発行事業者の登録ができず、インボイスも交付できないということになります。

課税事業者は仕入先からのインボイスがないと、原則としてこの仕入税額控除を受けられなくなります。

インボイスについての関連情報は次のリンクから

⇒インボイス制度であなたのお店はどうなる/制度の内容と対応方法

⇒個人事業者など免税事業者にとっての消費税とインボイス制度の基礎

2 免税事業者とは

個人事業者であれば、その年の前々年の課税売上高が、年1000万円以下である場合、法人であればその事業年度の前々事業年度の課税売上高が1000万円以下である場合は消費税の納付が免除され、消費税の確定申告を行う必要もありません。

3 インボイスが発行できないデメリット

免税事業者はインボイスの交付ができないことにより、取引先が課税事業者である場合この事業者は,仕入税額控除を受けられなくなります。

(実際は段階的な経過措置があります。)

その結果、どういうことが起こるか

■値下げ要求か取引を打ち切られる可能性がある

課税事業者の場合、取引先が免税事業者であれば、仕入にかかった消費税額を差し引くことができなくなります。

その結果、

・消費税分の値下げを要求される。

・取引を打ち切られる

ことが発生する恐れがあります。

4 免税事業者が考えなければならない対応

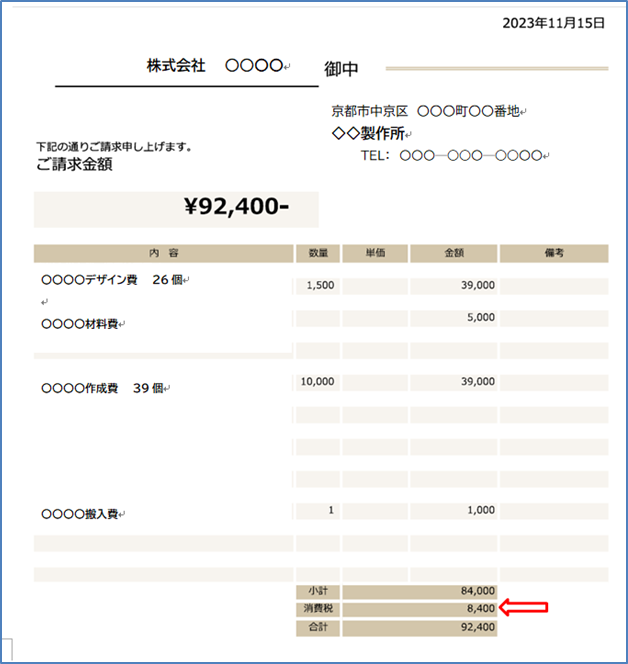

■請求書に消費税表記をしない

免税事業者はこれまでと同じように下記のような請求書を発行していませんか?

このような請求書は、取引先から見れば免税事業者であるにも関わらず、消費税8400円が計上されていることにより、8400円分の値下げ要求をされることがあるかもわかりません。

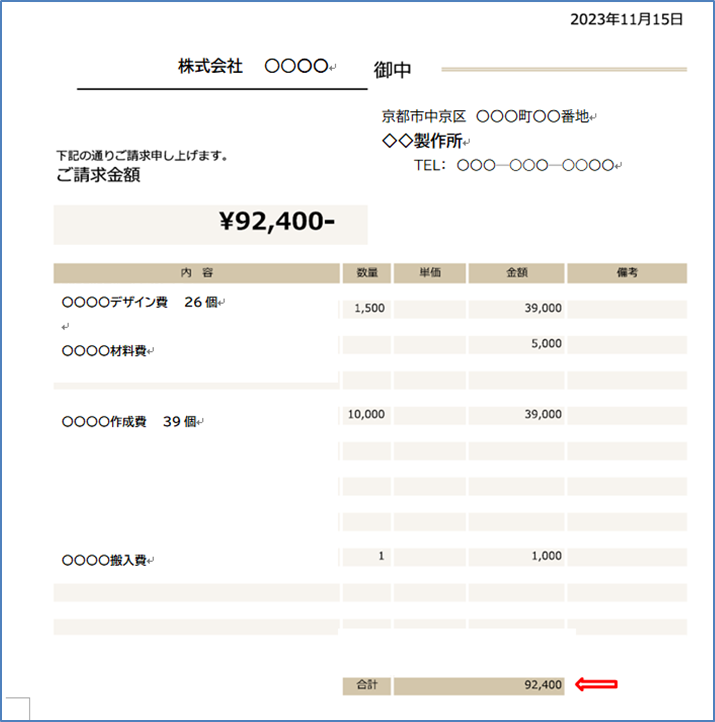

そこで、下記のように最初から消費税の表記をせずに、総額表示をします。

こうすることにより、課税事業者である取引先に対し、消費税を含んでいないことをアピールすることができます。

■消費税分を値下げしない価格の設定

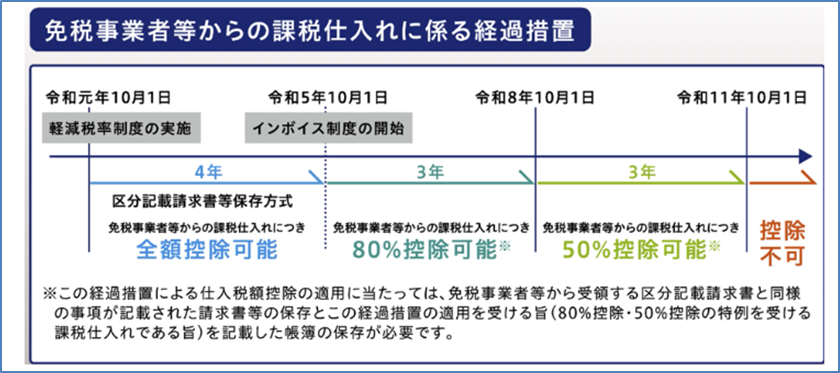

課税事業者は、免税事業者から商品やサービスを買ったときに、これまでは消費税10%は払ったものとして、10%の控除が受けられていましたが、インボイス制度が始まって以降、インボイスが発行できない免税事業者からの控除が全額受けられなくなりました。

ただし、3年間は、次の経過措置により消費税額の8%は控除してもらえることになっています。

<例>

請求額 10000円×10% =11000円 (消費税込み)

内、消費税 1000円

3年間控除 1000円×0.8=800円 (3年間控除)

損する額 1000円-800円=200円 (2%)

さらに、その後3年間は5%控除になり、令和11年10からは控除ができなくなります。

つまり、課税事業者として消費税の納税額が増えるのは2%ということになります。

納品先の課税事業者がこの2%を高いとみるか安いとみるかにより違ってきますが、

値下げの要求が出るのは、おそらくこの2%の部分です。

免税事業者としては、値下げ要求をしてきたところだけ要求に応じてしまうと、他の取引先との価格の設定が違ってきて、何種類もの請求書を作成しなければならず経理事務が煩雑化します。

したがって、これまで価格設定において、消費税10%を含めた110%分の価格で請求してきたのであれば、まずは原則として値下げをしないでこのままで通すのがベストです。

とはいっても、

“値下げをしないのなら他所との取引に切り替える”と言われることがあります。

これまでの良好な関係を保ち続けようとするならば、当面2%分の値引きに応じることも必要なのかもしれませんが、3年後は5%、最終的には10%の値引きに応じなければならなくなります。

原則として、価格設定は110%で行うことを基本的なスタンスとし、取引相手との関係性などを考えて、当面108%で行わなければならないこともあるということも考えておかなければなりません。

5 まとめ

課税事業者である取引先を持つ免税事業者にとっては、消費税額の値引きを承諾しないと取引を打ち切られるというリスクを負っていますが、請求書を作成する際には消費税の表記をせず、価格設定に関しては、これまで行ってきた消費税10%を含めた110%分の価格で通すのが原則的な対応になります。

これまで良好な関係を保ってきた取引先の値下げ要求に対し、多少の心苦しさを感じるところはあるかもわかりませんが、先々のことを考えればこれがベストの対応です。

<広告>

インボイス制度・電子帳簿保存法にも対応しています。

![]()

コメントを残す