インボイス制度とは、2023年10月1日から導入された新しい仕入税額控除のことです。

この新しい制度が導入されることにより、まちの小売店にとって何が変わり自分の店がどのような対応をしたらよいのかなどについてわかりやすくまとめました。

ここでは、

・インボイス制度の基本

・適格請求書の基本

・経過措置

・課税事業者、免税事業者にとってのインボイス制度への対応

などを解説し、併せてインボイス制度の様々なルールも掲載しています。

なお、国税庁が公表している「消費税とインボイスの基礎」について下記リンクに掲載していますので、こちらもご覧ください。

関連記事 ⇒ 消費税とインボイスの基礎

末尾には、インボイスの要件を満たした見積書、納品書、請求書などの帳票作成を簡単に行うことができるソフトウエアー「「マネーフォワード クラウド」を紹介していますので、こちらも併せてご覧下さい。

目次

1 インボイス制度とは

インボイス制度とは、「適格請求書等保存方式」と呼ばれ、商品やサービスを購入した事業者が消費税を税務署に納付する際に、仕入れ税額控除額を正しく計算するために導入される制度です。

インボイスとは「適用税率や税額の記載を義務付けた請求書」のことをいいます。

請求書や領収書に関する制度なので、ほぼすべての事業者が対象になります。

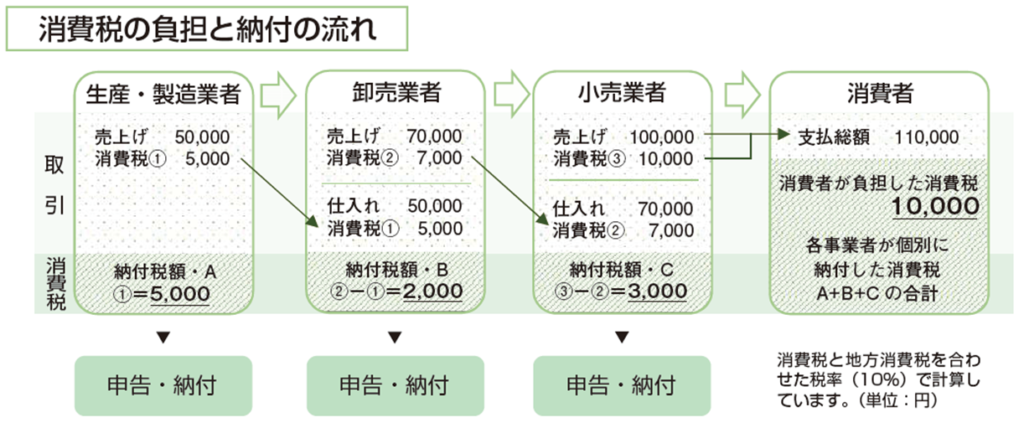

(1)消費税の流れと消費税額

(2)消費税額の計算方法

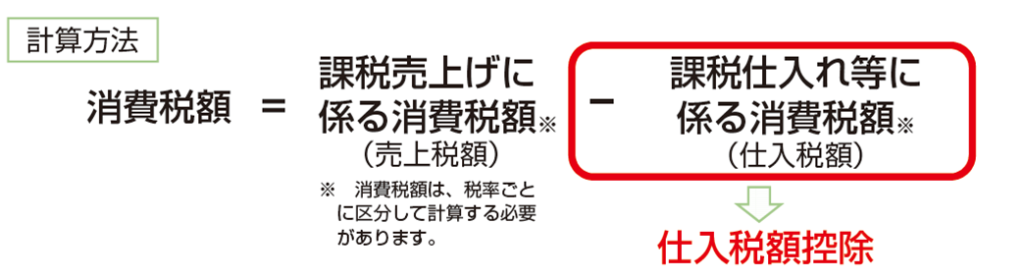

「仕入れ税額控除」とは、お客さんから預かった消費税から仕入れ時に自分が支払った消費税を差し引いた額を国に納めるというルールです。

2 仕入れ税額控除を行うには「適格請求書」の交付が必要

事業者は消費税の申告時に仕入れ税額の控除をした方が納める消費税が少なくて済みます。なので誰しも仕入れ税額の控除をしたいと思います。

これが「インボイス制度」の根幹となるものです。

◇仕入れ額控除を行うには「適格請求書」を交付する必要がある。

この、「適格請求書」が「インボイス」と呼ばれるものです。

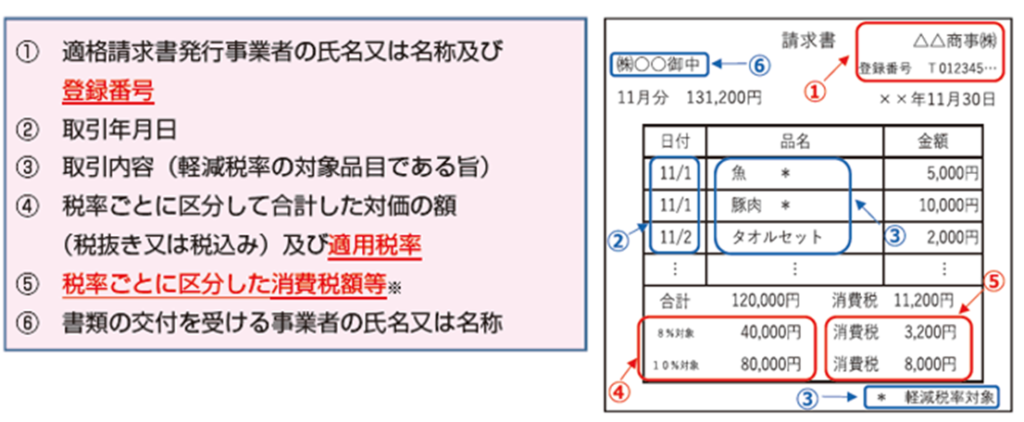

【適格請求書】

「適格請求書」には登録番号が交付されます。(上図の①)

登録番号が付いていない請求書は「適格請求書」として認められません。

これまでの請求書の内容に加え、インボイス発行事業者の登録番号や適用される消費税率、適用税率ごとの消費税額の記載が必要になります。

3「適格請求書」の交付を行うためには税務署に登録申請しなければならない。

事業者は「適格請求書」の登録番号を交付してもらうためには税務署に登録申請をしなければなりません。

登録番号が交付されると「適格請求書発行事業者」となり、ここからの仕入れの「仕入れ税額控除」ができます。

◇ 税務署への登録申請は課税事業者でないと受け付けてもらえない

・免税事業者のままでインボイス発行事業者の登録をすることはできません。

・登録するには、消費税の課税事業者になる必要があります。

◇インボイス発行事業者の登録をするかどうかは選ぶことができる

ただし、次のことをあらかじめよく検討しておかなければなりません。

・インボイス発行事業者の登録をしなかった場合の売上減少はどの程度になるか?

・インボイス発行事業者の登録をした場合の消費税納付税額がいくらになるか?

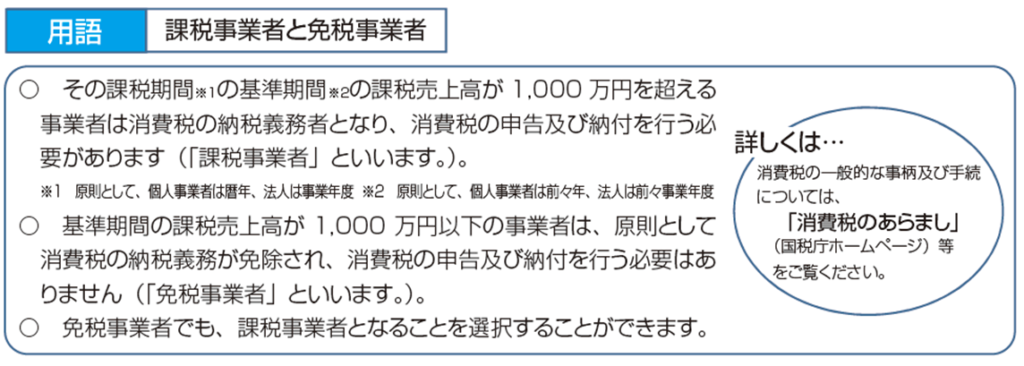

【課税事業者と免税事業者】

消費税の申告・納付する人が課税事業者で、しない人が免税事業者になります。

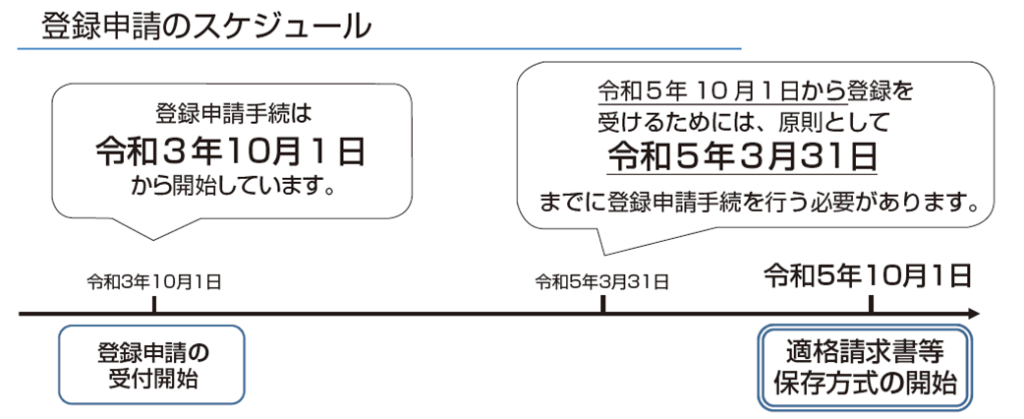

◇登録申請は令和3年10月1日から令和5年10月1日まで

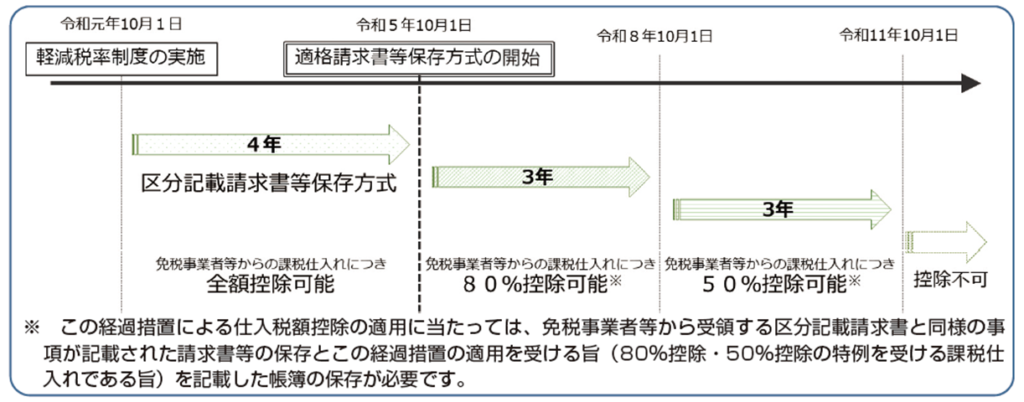

4 経過措置

インボイス制度では、免税事業者からの仕入れ税控除はできませんが、令和5年10月1日からいきなりこれを適用するのはさすがに無理が伴うので段階的に納付する消費税が増加する経過措置が設けられます。

インボイス制度導入後、免税事業者からの課税仕入れ控除について6年間は、

・3年間は80%控除可能

・3年後の令和8年10月1日からの3年間は50%控除可能

というもので、6年後の令和11年10月1日からは控除は不可となります。

5 自分の店はどうしたらよいのか

インボイス制度が導入された場合、自分の店はどうしたらよいのか悩ましい問題が生じますが、現在までにわかっている点を4つのケースに分けてまとめました。

(1) 自分は課税事業者で取引先も課税事業者

◇収益に影響はない

税務署に登録申請が必要で登録申請さえすれば登録番号がもらえます。

(2) 自分が課税事業者であるが、取引先が免税事業者

◇仕入れ税額控除はできない

・免税事業者から受け取った請求書に「消費税」と書いてあっても、その消費税は本体代の

一部としての扱いになります。

・自分は消費税を納付しているが、取引先からの登録番号の付いた適格請求書がもらえない

のでこの取引先からの仕入れ税額控除ができません。

・ただし、令和5年10月1日から令和11年9月30日までは、上記4の経過措置制度を

使うことで、一定額の仕入れ額控除を行うことができます。

◇取引先や下請け業者への対応での注意点

・取引先や下請け業者に対して、インボイス発行事業者の登録をお願いしたり、登録をしな

い場合には値下げのお願いをすることは問題にはなりません。

・ただし、「登録をしなければ取引を打ち切る」などと一方的に通告したり、形式的な交渉だ

けで一方的に低い価格を設定することは独占禁止法または下請法上、問題になる恐れがありま

す。

(3) 現在は免税事業であるが、課税事業者として登録申請したい

◇消費税の納入が必要になります。

◇売上に消費税分を上乗せしないと利益が減少することになります。

(4) 免税事業者でこれからも免税事業者を続けていく

◇適格請求書は発行できません。

◇取引先が課税事業者の場合

・消費税分の値引きを求められることがあります。

・取引の中止を迫られることがあります。

◇お客さんが一般の消費者の場合

・八百屋、魚屋などまちのお店の場合は、一般の消費者が適格請求書を求めることががほぼ

ないと考えられることから免税事業者のままでもさほど支障がないと考えられます。

・飲食店やタクシーなど会社の接待や社用で事業者がお客さんになる場合は適格請求書を求

められる場合があるので、このような事業者は課税事業者として登録しておく方がよいで

しょう。

6 主なインボイスのルール

インボイス制度では、別途、次のようなルールがあります。

-京都府中小企業団体中央会「インボイスのギモン」-より引用

(1) 簡易インボイスについて

小売業や飲食店業、タクシー業などでは、簡易インボイスを使うことが認められています。

簡易インボイスでは、「宛名」を省略したり、消費税や消費税率、消費税額の記載を一部簡略化することができます。

簡易インボイスの記載事項は次の通りになります。

・インボイス発行事業者の氏名または名称、登録番号

・取引年月日

・取引内容(軽減税率対象品の場合はそれを明示)

・税率ごとに区分して合計した額(税抜きまたは税込み)

・税率ごとに区分した消費税額と適用税率のいずれか

簡易インボイスを交付するについては、特に届け出や許可を得る必要はありません。

(2) 少額の仕入れや経費についての特例

経過措置により、一定規模以下の事業者が税込み1万円未満の仕入れや経費の支払いをした時には、帳簿の記載のみで仕入税額控除を受けることができます。

・適用期間 令和5年10月1日から令和11年9月30日までの期間

・手続き 届け出などの必要はないが、帳簿に一定事項の記載が必要

・適用を受けられる事業者

①前々年(法人の場合は前々事業年度)の売上高が1億円以下

②前々年(法人の場合は前々年事業年度)の売上高が1億円を超えているが、前年(法人の場

合は全事業年度)開始の日以降6か月の期間の売上高が5,000万円以下

(3) インボイスと写しの保存について

レジのデータをインボイスの写しとして保存しておくことが認められています。

・レジで打ち出したレシートを相手にインボイスとして渡すことや、店内ではレジから送信したデータをインボイスの写しとして保存することが認められています。

・データのままでの保存方法は、電子帳簿保存法の規定に従って保存します。

(4) 電子インボイスとは?

電子メールの添付ファイルや電子メール本文の記載内容もインボイスとして認められます。

その他、インターネット上のサイトへのアップロード、ダウンロードを介した受け渡しもインボイスになります。

(5) 途中からのインボイス発行事業者の登録

令和5年10月1日から令和11年9月30日までを含む経過措置期間における課税期間は、課税期間の途中からインボイス発行事業者になることができます。

・経過措置期間が終了後は早くても次の課税期間からでなければできない。

(6) インボイス発行事業者が免税事業者に戻るには

インボイス発行事業者が免税事業者に戻ることができますが、課税期間の中途から戻ることはできません。早くても次の課税期間の当初からになります。

・インボイス発行事業者の登録をいつ受けたかによって次の通り手続きの方法や期限が異なります。

①令和5年10月1日を含む課税期間からインボイス発行事業者になった場合

令和6年1月1日から戻ることが可能

②令和6年1月1日から令和11年9月30日を含む課税期間までの間にインボイス発行事業者になった場合

登録日を含む課税期間、翌課税期間、翌々課税期間は免税事業者に戻ることができません。

令和6年中に登録した場合は、最短で令和9年1月1日から免税事業者に戻ることができます。

6 インボイス制度導入による経理事務

インボイス制度により、自社・自店や取引先などに対する次の経理事務作業が大幅に増えることになります。

1適格請求書の不備がないか十分なチェックを行う。

2取引先ごとの課税事業者、免税事業者の区分を行い整理しておく

3現在使っている会計ソフトがインボイス制度に対応しているかどうかを確認する

4新しい会計ソフトを導入する場合は準備が必要

これらを怠ると経理事務が滞り取引先に大きな迷惑をかけたりすることになり、お互いの信用問題になりかねません。

これまで、自社・自店独自に行っていた経理事務を新しい経理ソフトを導入するなどして見直す大きなきっかけになります。

インボイス制度への対応には、手作業や手計算でミスなく滞りなく行えるようなものではなく、インボイス制度に対応した会計ソフトを導入するのが最も手っ取り早い方法になります。

インボイス制度に対応した経理事務の注意点などについては次のリンクをご覧下さい。

インボイス制度に適用した会計事務は次の会計ソフトの導入も一つの方法です。

↓

![]()

7 まとめ

インボイス制度は令和5年10月1日から適用されました。

インボイス制度とは、「適格請求書等保存方式」と呼ばれ、商品やサービスを購入した事業者が消費税を税務署に納付する際に、仕入れ税額控除額を正しく計算するために導入される制度です。

その仕入れ税額控除ができるのは適格請求書を交付する必要があり、それには税務署が発行する登録番号が必要になり、交付する請求書などの必要書類に登録番号が付されていることが必須になります。

適格請求書発行事業者は課税事業者でなければならず、まちの小売店など免税事業者については原則として適格請求書発行事業者の対象にはなりません。

ここのところが取引先が今後の取引において何を求めてくるのか、また、インボイス発行事業者の登録をしなかった場合の売上減少はどの程度になるか、インボイス発行事業者の登録をした場合の消費税納付税額がいくらになるかなど十分吟味して課税事業者として登録申請するかどうかが重要な検討課題になります。

コメントを残す