令和5年10月1日から「インボイス制度」が本格実施されましたが、ここではこれまで消費税の申告・納税をしたことがない小規模事業者や個人事業者のいわゆる「免税事業者」の方々に消費税の基本的な仕組みとインボイス制度の概要について国税庁が公表している資料をもとにご紹介します。

目次

1 インボイスは先ず消費税の基本的な仕組みを理解してから

インボイス制度と消費税は切っても切れない関係にあります。

インボイス制度を理解するには先ず消費税の仕組みを理解することから始まります。

(1) 消費税とは

消費税の定義は、国税庁によると

「商品・製品の販売やサービスの提供などの取引に対して広く公平に科せられる税」

ということになります。

消費税の主な特徴は、二つあり、

①取引を課税対象とし、国内で行われるほぼ全ての商品の販売、サービスの提供に対して取引の各段階で課税される。

②間接税である消費税は、最終的に商品などを消費し又はサービスの提供を受ける消費者が税を負担し、事業者の方に申告・納付をしていただく。

◇課税対象

国内で対価を得て行う取引でほとんどの商品やサービスが課税対象になり、以下のものも消費税の課税対象になります。

・原稿料 ・印税 ・講演料 ・出演料 ・講師謝金 ・インターネットによるサイドビジネス

収入

◇非課税対象

土地の売買や住宅の賃貸料、社会保険診療費、輸出商品、給付金、補助金などは消費税の対象外です。

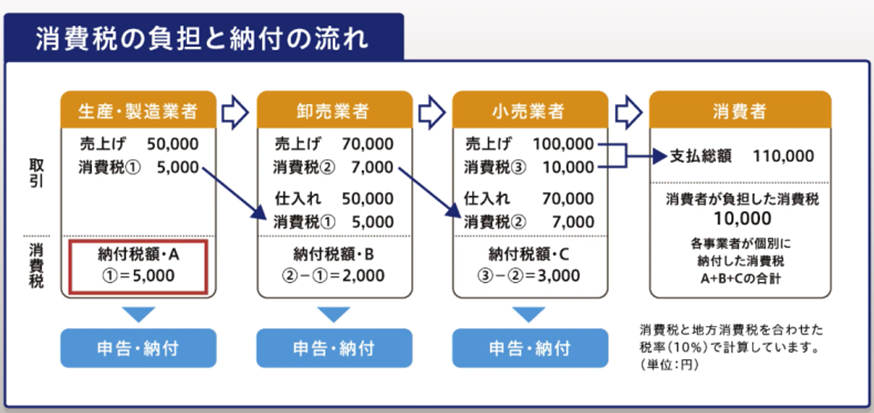

(2) 消費税の負担と納付の流れ

消費税の負担と納付は下図の経過をたどります。

・生産・製造業者、卸売業者、小売業者の各段階で、売上に係る消費税額から仕入れに係る消費税額を控除して納付税額を計算します。

・最終的に消費者が負担する消費税額と各段階で事業者が納付した税額の合計は10,000円となり、消費者が負担した消費税額と等しくなります。

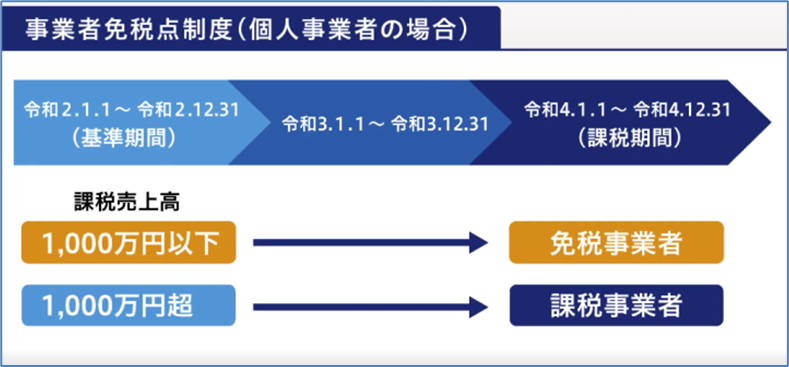

(3)課税期間と基準期間

◇課税期間

課税期間は消費税の確定申告の対象となる期間で、個人事業者の場合は1月1日から12月31日までで、法人の場合は事業年度になります。

◇基準期間

課税事業者か免税事業者かを判定する期間を基準期間と言い、個人事業者の場合、その年の1月1日から12月31日の期間に課税売上額が1000万円を超えたかどうかで課税事業者か免税事業者かが決まります。

基準期間は、個人事業者であれば前々年、法人であれば前々事業年度になります。

(4) 免税事業者と課税事業者

消費税には売上が一定規模以下の事業者の納税義務を免除する「事業者免税点制度」があり、免税事業者と課税事業者の区分は下図のようになります。

・個人事業者であれば、その年の前々年の課税売上高が、年1000万円以下である場合、法人であればその事業年度の前々事業年度の課税売上高が1000万円以下である場合は納税義務が免除されます。

なお、個人事業者のその年、法人のその事業年度のことを「課税期間」といい、個人事業者のその年の前々年、法人のその事業年度の前々事業年度を「基準期間」といいます。

・納税義務が免除される者を「免税事業者」、消費税の納税義務がある者を「課税事業者」といいます。

なお、免税事業者でも事前に「消費税課税事業者選択届出書」を提出することにより課税事業者になることができます。

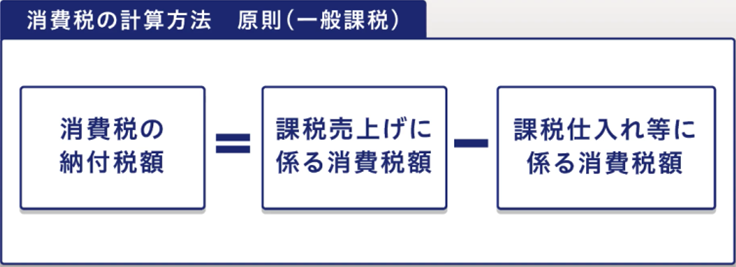

(5) 消費税の計算方法

①原則的な計算方法

通常の消費税の計算は下図の通りです。

・消費税の納付税額は、売上に係る消費税額から仕入れに係る消費税額を差し引いて計算します。

・売上に係る消費税額から仕入れ等に係る消費税額を差し引くことを「仕入れ税額控除」といいます。

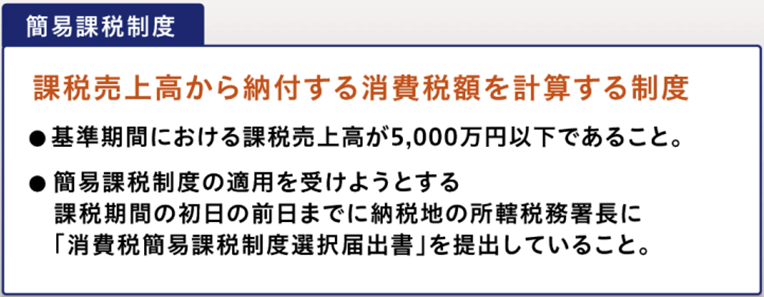

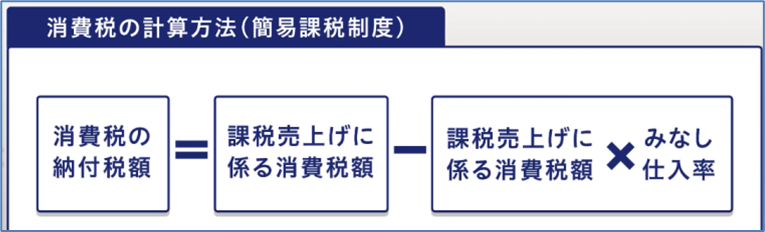

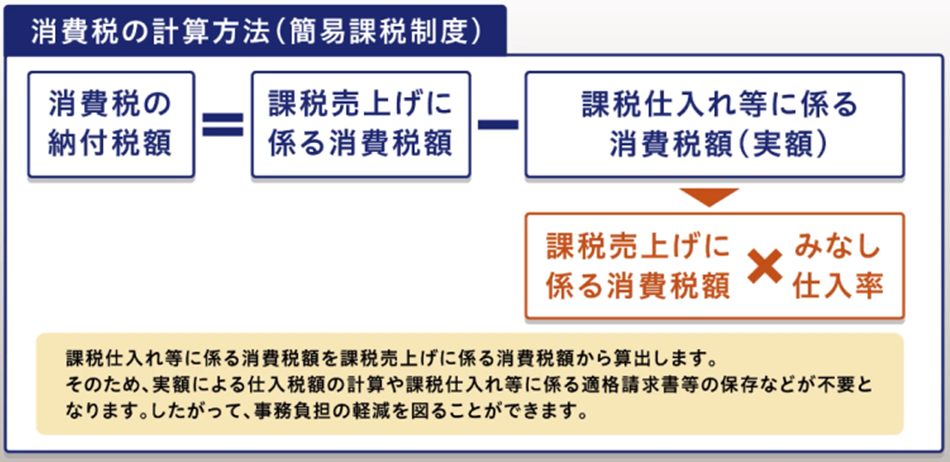

②簡易課税制度の計算方法

基準期間の課税売上高が5000万円以下の事業者は事前に届出を行うことで、「簡易課税制度」と呼ばれる簡便な方法で納付する消費税額を計算することができます。

簡易課税制度の仕組みは下図の通りです。

簡易課税制度による消費税の計算方法は下図の通りです。

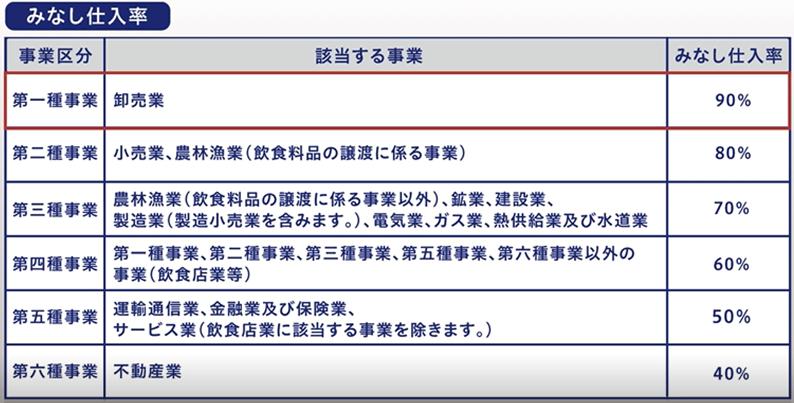

簡易課税制度による消費税の計算方法は、売上に係る消費税額に事業の種類によって決められた率、「みなし仕入れ率」をかけて計算した額を仕入れに係る消費税額とみなして計算する方法です。

みなし仕入れ率は下表の通りです。

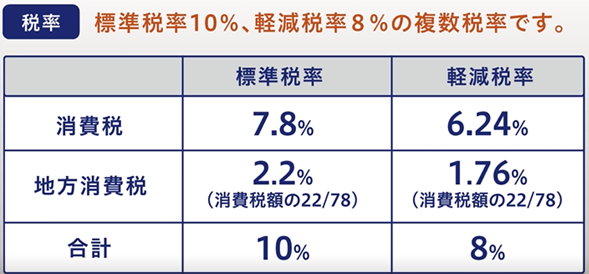

③消費税率

消費税率は下図のとおり、

・標準税率10%

・軽減税率 8%

の複数税率になっています。

・標準税率は消費税と地方消費税を合わせてもので、軽減税率は飲食料品と週2回以上発行される新聞の譲渡を対象としています。

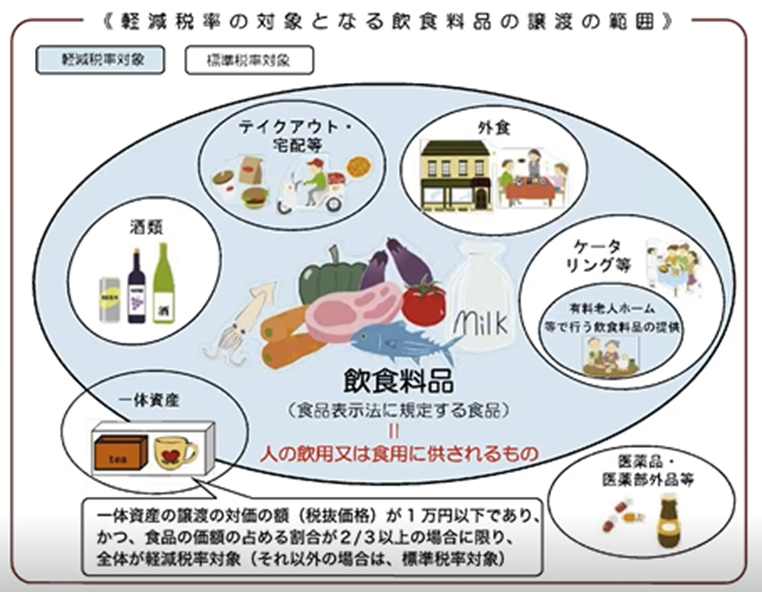

・軽減税率の適用対象となる飲食料品ついては下図の通り、酒類や医薬品は対象外とされているほか、外食、ケータリングなど飲食料品を飲食させるサービスを伴うものは、対象外となります。

2 インボイス制度は消費税制度が基本

インボイス制度は、消費税制度を基本として成り立っています。

(1)インボイスを交付することができる事業者は「「適格請求書発行事業者」に限られる

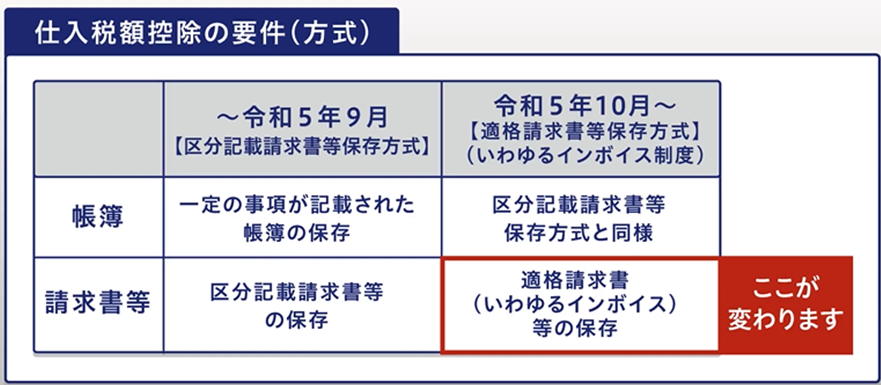

・ インボイス制度とは、複数税率に対応した消費税の仕入税額控除の方式として、令和5年10月から始まるもので、仕入税額控除を受けるために請求書などのインボイスと帳簿の保存を必要とする制度です。

・インボイスを交付することができる事業者は、税務署長に申請をして登録を受けた「適格請求書発行事業者」に限られ、この登録は課税事業者であれば受けることができます。

・適格請求書いわゆる「インボイス」とは、「適格請求書発行事業者」に通知される登録番号のほか一定の事項が記載された請求書や納品書などの書類やその電子データをいいます。

①適格請求書発行事業者の登録を受けるには課税事業者でないといけない。

適格請求書発行事業者は課税事業者に限られます。

適格請求書発行事業者として登録されると、基準期間の課税売上高が1,000万円以下となっても消費税の申告・納税が必要となります。

②課税売上高1000万円に満たず、消費税の申告をしたことがない人でもインボイスを発行するための適格請求書発行事業者となるには消費税の申告・納税義務が発生する。

③課税売上高が5000万円以下の事業者の事務負担の軽減を図るため、仕入れ税額控除を簡便に計算することができる「簡易課税制度」がある。

簡易課税制度の仕組みは下図のとおりです。

・簡易課税制度を選択した場合には、事業内容に応じて売上高から納付する税額を計算することができます。

このため、個々の仕入れ税額の集計や仕入れに係る適格請求書等の保存などが不要になります。

・簡易課税制度の適用を受けたい方は事前に簡易課税制度選択届出書を提出する必要があります。

④適格請求書発行事業者になるかどうか事業者の方の任意。

インボイス制度が始まるからといって必ず適格請求書発行事業者にならないといけないというわけではありません。

例えば「仕入れ税額控除を行わない消費者向けの取引が多い方」や仕入れ税額控除を行うけれど「インボイスの保存が要件とされていない簡易課税制度を取引先が選択している方などについては、取引相手からインボイスの交付を求められることが少ないと考えられます。

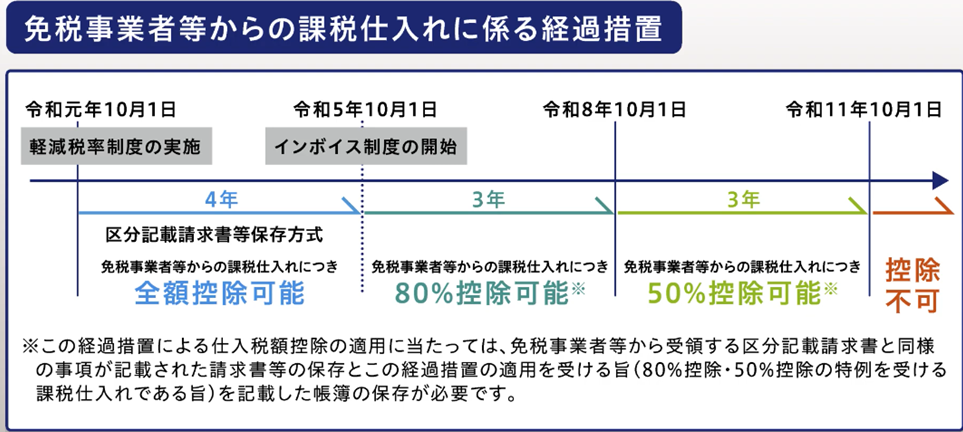

⑤免税事業者からの課税仕入れに関する経過措置がある。

経過措置として下表のとおり、課税事業者はインボイスが発行できない免税事業者からの仕入れであってもインボイス制度開始後3年間は仕入れ税額相当額の80%がその後の3年間は50パーセントが控除可能となります。

事業者の方は適格請求書発行事業者になるかどうかは、こういった点も含め、ご自身の事業内容等を踏まえて検討する必要があります。

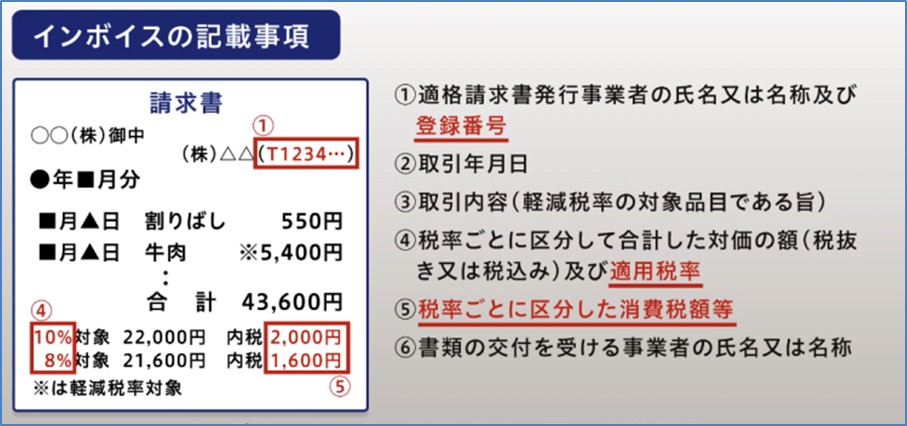

(2) インボイスには、登録番号、適用税率、税率区分ごとの消費税額の記載が必要

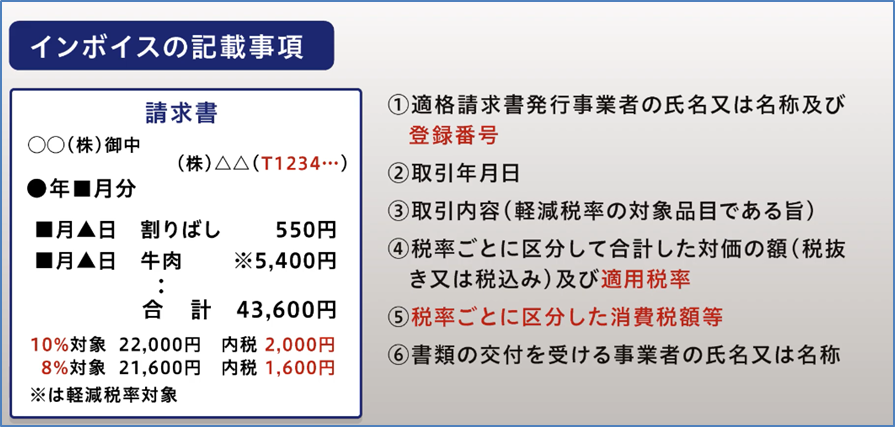

「インボイス」とは、「適格請求書発行事業者」に通知される登録番号のほか一定の事項が記載された請求書や納品書などの書類やその電子データをいいます。

インボイスによって売り手が買い手に正確な適用税率や消費税額などを伝えるということです。

インボイスの具体的な内容は下図のとおりです。

上図は請求書の一例ですが、免税事業者の方でも請求書には請求書の発行者名、取引年月日、取引内容、取引の合計金額、買い手である請求先といった基本的な事項は今でも記載している方が多いと思います。

インボイスはこの請求書に下図の下線部分

・登録番号

・適用税率

・税率ごとに区分した消費税額

の3つの事項を追加する必要があります。

インボイスの様式は法令や通達等で定められていませんので、必要な事項が記載されたものであればその名称を問わず、また手書きであってもインボイスに該当します。

(3) 取引先からの業務明細書でもインボイスに記載が必要な事項があればインボイスとすることができる

取引先が作成した業務明細書にインボイスに記載の必要な記載事項があれば、これをインボイスとすることができます。ただし、その場合には相手方の確認を受ける必要があります。

なお、業務明細書のような相手先が発行する書類を消費税法上では「仕入れ明細書」といいます。

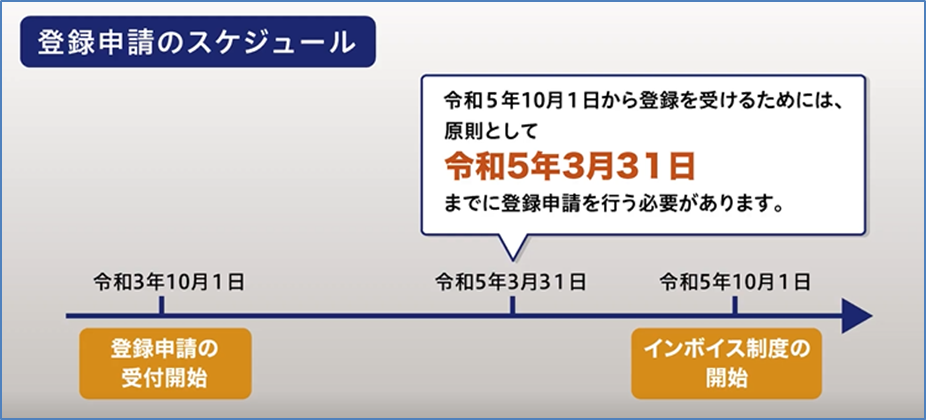

(4) 適格請求書発行事業者の登録申請は原則として令和5年3月31日まで

インボイス制度が開始される令和5年10月1日から登録を受けるためには原則として令和5年3月31日までに適格請求書発行事業者の登録申請を行う必要があります。

4 まとめ

インボイス制度への対応は、事業者個々の事業形態に応じてその必要性を十分検討した上で準備を進めてゆくことが必要です。

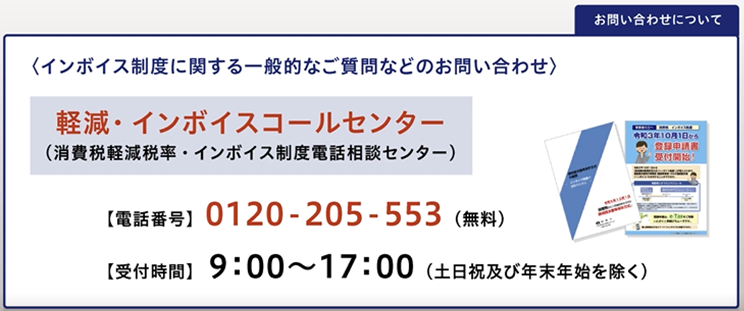

○インボイス制度に関する一般的なご相談は下図の国税庁の「専用ダイヤル」で受け付けています。

○インボイス制度に関する詳しい説明や情報などは国税庁ホームページ「インボイス制度特設サイト」をご覧ください。

○消費税や軽減税率制度の詳しい内容、申告書の作成方法や手順については、国税庁「Web-TAX-TV」でも紹介しています。

関連記事 ⇒ インボイスであなたのお店はどうなる?

コメントを残す